Skattestyrelsen har udstedt et styresignal som følge af, at Skatteministeriet har taget bekræftende til genmæle i en retssag om beskatning af aktionærlån. Styresignalet beskriver den nye praksis i det tilfælde, hvor et aktionærlån bliver overført fra et datterselskab til et moderselskab ved et kreditorskifte.

En hovedaktionær, der optager lån i eget selskab, skal som udgangspunkt beskattes af lånet. Det vil sige, at der ved et såkaldt aktionærlån ikke består et lån i skattemæssig henseende, uanset at der gør det civilretligt.

Skattemyndighedernes praksis for aktionærlån er generelt meget hård. Det kan have meget vidtgående skattemæssige konsekvenser for aktionærer med bestemmende indflydelse, hvis de optager aktionærlån. Med det nye styresignal er der dog langt om længe sket en lempelse i aktionærernes favør.

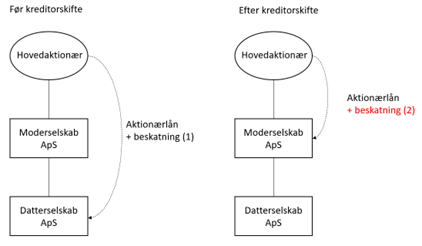

Efter Skattestyrelsens hidtidige praksis, skulle en aktionær, der var blevet beskattet ved optagelsen af et aktionærlån i sit selskabs datterselskab, beskattes en gang til, hvis lånet blev overført fra datterselskabet til moderselskabet ved et kreditorskifte.

Den hidtidige praksis kan illustreres ved nedenstående figur:

Spørgsmålet blev prøvet i Vestre Landsrets dom af 7. december 2021. Skatteministeriet tog i retssagen bekræftende til genmæle og har efterfølgende udsendt en kommentar til dommen.

Af kommentaren fremgår det, at det nu er Skatteministeriets opfattelse, at et sådant kreditorskifte ikke indebærer, at lånet skal beskattes en gang til. Begrundelsen herfor er, at lånet allerede er omfattet af ligningslovens § 16 E, og at der således ikke foreligger et nyt lån i skattemæssig henseende ved kreditorskiftet.

Den konkrete sag er en ændring af praksis vedrørende indkomståret 2015. Hvis du tidligere er blevet beskattet af et kreditorskifte som beskrevet ovenfor, er der adgang til ekstraordinær genoptagelse fra og med indkomståret 2015. En anmodning om ekstraordinær genoptagelse skal fremsættes senest 6 måneder efter offentliggørelsen af styresignalet.

Bachmann/Partners Advokatpartnerselskab rådgiver i skattesager og har stor erfaring med håndtering af ulovlige kapitalejerlån.

Står du i en lignende situation, er du velkommen til at kontakte os. For yderligere information om styresignalet og konsekvenser af dette kan der rettes kontakt til Christian Bachmann på tlf. 30 30 45 21 / chb@bachmann-partners.dk, Ann Rask Vang på tlf. 20 94 78 21 / ava@bachmann-partners.dk eller Peter Hansen på tlf. 40 32 35 35 / pha@bachmann-partners.dk.